光伏凜冬未散,龍頭企業(yè)的每一個(gè)動(dòng)作都被放到顯微鏡下審視。

2025年11月26日,無錫奧特維科技股份有限公司(下稱“奧特維”)宣布,與某客戶成功簽訂《采購(gòu)合同》,拿下了金額約7億元(含稅)的串焊機(jī)等設(shè)備大單。公司的措辭令人振奮:“相關(guān)設(shè)備將于2025年12月起陸續(xù)交付,預(yù)計(jì)將對(duì)公司2026年度業(yè)績(jī)產(chǎn)生重大積極影響。”

然而,資本市場(chǎng)的反應(yīng)卻相對(duì)冷靜。細(xì)看公告內(nèi)容不難發(fā)現(xiàn),訂單的交付時(shí)間定在2025年12月起,這意味著,其收益將主要體現(xiàn)在2026年的報(bào)表中。對(duì)于奧特維而言,這或許是一張通往未來的船票,但眼下,它必須先熬過這個(gè)冬天。

當(dāng)“避風(fēng)港”不再安全

在光伏圈子里,流傳著這樣一句話:“淘金者(組件廠)可能虧本,賣鏟子(設(shè)備商)永遠(yuǎn)賺錢。”

屬于光伏的黃金時(shí)代,奧特維就是這樣一位“賣鏟人”。

時(shí)鐘撥回2010年,彼時(shí),國(guó)內(nèi)光伏制造業(yè)正經(jīng)歷著從“量”向“質(zhì)”轉(zhuǎn)型的關(guān)鍵節(jié)點(diǎn)。同年,葛志勇與李文在無錫創(chuàng)辦了奧特維,并選擇從設(shè)備端切入。2013年,公司推出首款光伏串焊機(jī)。憑借這一核心單品,奧特維一舉打破了進(jìn)口壟斷,不僅從隆基、天合、晶科等全球巨頭手中接連斬獲訂單,其市占率更是做到了驚人的60%以上。

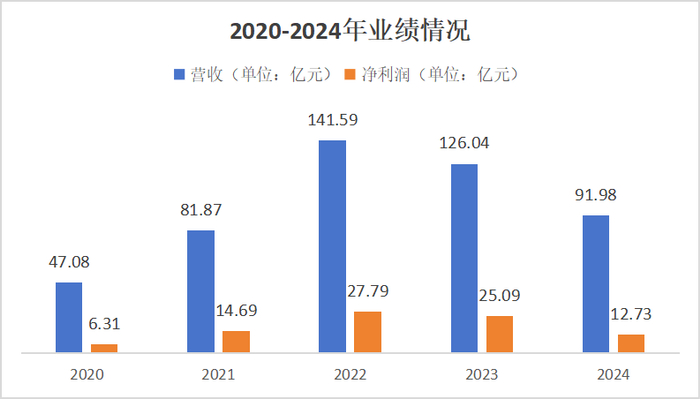

2020年,奧特維成功登陸科創(chuàng)板,此后4年,公司業(yè)績(jī)便如同坐上了火箭一般,營(yíng)收、凈利雙雙飆升。

財(cái)報(bào)數(shù)據(jù)顯示,2020年-2024年,奧特維營(yíng)收同比增幅分別達(dá)到51.67%、78.93%、72.94%、78.05%、45.94%;歸母凈利潤(rùn)同比增幅更是動(dòng)輒翻倍,分別為111.57%、138.63%、92.25%、76.1%、1.36%。

那時(shí)的奧特維,是資本市場(chǎng)的寵兒,也是“穿越周期”的代名詞。

然而,周期可能遲到,但從未缺席。

進(jìn)入2025年,當(dāng)產(chǎn)能過剩的寒氣從組件端傳導(dǎo)至設(shè)備端,曾經(jīng)的“避風(fēng)港”也不再安全。

2025年一季度,奧特維實(shí)現(xiàn)營(yíng)收15.34億元,同比下降21.9%;歸母凈利潤(rùn)1.41億元,同比大降57.56%。這是公司上市以來首次出現(xiàn)業(yè)績(jī)大幅下滑。

縱觀上半年,比想象中更加嚴(yán)峻:公司上半年?duì)I收33.79億元,同比下降約23.57%;歸母凈利潤(rùn)約3.08—3.59億元,同比下滑接近六成。毛利率則從2022年的38.92%一路跌至27.71%,兩年間下挫逾十個(gè)百分點(diǎn)。

10月披露的三季報(bào),將這條下行曲線描繪得愈發(fā)清晰:前三季度公司實(shí)現(xiàn)營(yíng)收46.72億元,同比下滑32.67%,歸母凈利潤(rùn)僅3.90億元,同比下降67.68%。對(duì)比過去幾年的高增長(zhǎng),這基本可以用“腰斬”來形容。

懸在頭頂?shù)摹皟勺笊健?/p>

如果說利潤(rùn)表上的“難看”,還可以歸咎于周期,那么資產(chǎn)負(fù)債表上的壓力,才真正令資本市場(chǎng)揪心。

截至2025年6月末,奧特維的存貨余額達(dá)到48.45億元,占總資產(chǎn)的34%。這一數(shù)字在流動(dòng)資產(chǎn)中的占比約為42%,其中“發(fā)出商品”是絕對(duì)大頭,余額高達(dá)36.28億元,占存貨總額的75%。

對(duì)于設(shè)備企業(yè)來說,存貨高不是什么新鮮事。但在行業(yè)下行期,貨款回收周期一再拉長(zhǎng),就容易變成巨大的“資金黑洞”。奧特維在財(cái)報(bào)中明確警示:一旦市場(chǎng)環(huán)境或客戶經(jīng)營(yíng)狀況進(jìn)一步惡化,不排除部分存貨無法順利銷售或價(jià)格出現(xiàn)大幅下跌,公司將面臨存貨跌價(jià)風(fēng)險(xiǎn)。

事實(shí)上,這種風(fēng)險(xiǎn)已經(jīng)實(shí)實(shí)在在反映到報(bào)表上:僅2024年,奧特維就計(jì)提了4.11億元的存貨跌價(jià)損失,占當(dāng)年6.22億元減值損失的三分之二;2025年上半年又繼續(xù)計(jì)提0.58億元。大量滯留在客戶手中卻遲遲不能確認(rèn)收入和回款的商品,正在逐漸拖累公司的盈利和現(xiàn)金流。

與高存貨相伴而生的,是滾雪球一樣膨脹的應(yīng)收賬款。

公開資料顯示,從2021年末到2025年三季度末,奧特維應(yīng)收賬款余額由3.7億元擴(kuò)大到了34.22億元,不到四年放大近9倍。

在行業(yè)高景氣時(shí)期,這樣的增長(zhǎng)往往被解讀為“訂單旺、放寬賬期換市場(chǎng)”,但隨著下游客戶業(yè)績(jī)?nèi)娉袎海镜脑隽可猓杆僮優(yōu)榛乜铒L(fēng)險(xiǎn)。2024年,奧特維計(jì)提應(yīng)收壞賬損失2億元,同比增長(zhǎng)186%;2025年上半年再計(jì)提9987萬元。

從資金結(jié)構(gòu)上看,截至2025年6月底,奧特維資產(chǎn)負(fù)債率為72.7%,超過70%警戒線,有息負(fù)債32.29億元,占?xì)w母凈資產(chǎn)83%,流動(dòng)比率1.39、速動(dòng)比率僅0.81,短期償債空間有限。一旦收入和回款進(jìn)一步走弱,“高應(yīng)收+高存貨+高杠桿”將持續(xù)擠壓利潤(rùn)和現(xiàn)金流。

左手精準(zhǔn)套現(xiàn),右手“圍剿”客戶?

業(yè)績(jī)承壓、財(cái)務(wù)指標(biāo)趨緊的同時(shí),奧特維還被推上了輿論的風(fēng)口浪尖。

2025年7月,奧特維創(chuàng)始人兼實(shí)際控制人葛志勇、李文及其一致行動(dòng)人,通過詢價(jià)轉(zhuǎn)讓,合計(jì)減持1575萬股,套現(xiàn)約4.47億元。值得玩味的是,其減持比例被精準(zhǔn)控制在4.99%——踩在5%的舉牌線之下。9月,他們?cè)俅瓮ㄟ^集中競(jìng)價(jià)等方式減持,套現(xiàn)2.08億元。短短三個(gè)月內(nèi),實(shí)控人及關(guān)聯(lián)方合計(jì)套現(xiàn)約6.55億元。

官方給出的理由是“自身資金需求”,但問題在于,其減持行為“恰巧”踩在股價(jià)腰斬、業(yè)績(jī)承壓的關(guān)口,實(shí)控人巨額套現(xiàn)難免讓中小投資者心寒:這是對(duì)公司未來缺乏信心,還是單純的落袋為安?

另一方面,為了在存量市場(chǎng)中搶奪有限的蛋糕并催收貨款,奧特維一度化身“訴訟狂魔”。

天眼查數(shù)據(jù)顯示,僅2025年上半年,奧特維作為原告的立案信息就多達(dá)19條,這些官司主要分為兩類:一類是討債,其被告名單中不乏行業(yè)龍頭;另一類是專利侵權(quán)。

據(jù)統(tǒng)計(jì),不到兩年時(shí)間里,奧特維已經(jīng)第九次將同行光遠(yuǎn)股份告上法庭,甚至連同其客戶——中節(jié)能太陽能、賽拉弗等下游組件廠也一并成了被告。這種“連坐”式的訴訟震驚業(yè)界。狀告潛在客戶,無異于殺雞取卵,但在存量博弈的殘酷現(xiàn)實(shí)面前,似乎已經(jīng)沒有人顧得上體面。

尾聲

奧特維的現(xiàn)狀,是整個(gè)光伏設(shè)備行業(yè)的縮影。當(dāng)高增長(zhǎng)的潮水退去,如何在存量博弈的泥潭中找尋新的立足點(diǎn),是所有光伏企業(yè)必須直面的終極命題。

當(dāng)然,奧特維并沒有選擇坐以待斃。

一方面,是緊跟出海浪潮。年初,奧特維半導(dǎo)體設(shè)備首次出口美國(guó)。半年報(bào)顯示,公司境外收入同比增長(zhǎng)10%,占比提升至23%,海外市場(chǎng)拓展成效顯著。

另一方面,公司正逆勢(shì)加大研發(fā)投入,試圖在半導(dǎo)體封測(cè)設(shè)備和鋰電儲(chǔ)能設(shè)備領(lǐng)域?qū)ふ业诙鲩L(zhǎng)曲線。今年上半年,半導(dǎo)體設(shè)備訂單已超過去年全年,但這部分業(yè)務(wù)目前占比仍不足10%,短期內(nèi)難以填補(bǔ)光伏主業(yè)留下的巨大缺口。

對(duì)于即將到來的2026年,7億元的新訂單或許是復(fù)蘇的一個(gè)信號(hào),但這束微光能否照亮現(xiàn)實(shí)的晦暗,仍需時(shí)間驗(yàn)證。畢竟,在這場(chǎng)漫長(zhǎng)的行業(yè)洗牌中,不僅要看誰能拿到未來的訂單,更要看誰能活到兌現(xiàn)訂單的那一天。

暖東云轉(zhuǎn)載其他網(wǎng)站內(nèi)容,處于傳遞更多信息而非盈利目的,同時(shí)并不代表、贊成其觀點(diǎn)或證實(shí)其描述,內(nèi)容僅供參考。

版權(quán)歸原作者所有,若有侵權(quán),請(qǐng)聯(lián)系我們刪除。